随着全球能源转型加速及中国‘双碳’目标的推进,光伏产业作为可再生能源的关键领域,其上游材料——光伏玻璃市场迎来了快速增长。本报告基于2018年至2024年的数据,对光伏玻璃行业进行全景调研与市场分析,旨在为投资者、政策制定者及行业参与者提供参考。

一、光伏玻璃行业概述

光伏玻璃是太阳能电池组件的关键封装材料,主要分为超白压延玻璃和镀膜玻璃等类型,具有高透光率、高强度及耐候性等特点。随着光伏装机容量的持续扩大,光伏玻璃市场需求稳步提升,行业技术不断优化,成本逐步下降。

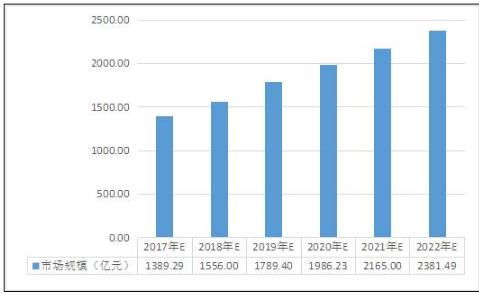

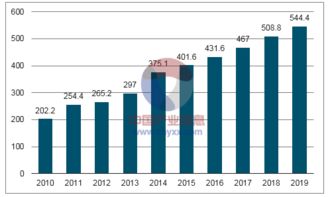

二、市场发展现状分析(2018-2023年)

自2018年以来,中国光伏玻璃行业产能快速扩张,受益于国内光伏补贴政策及海外市场需求增长。2019年,行业集中度提升,龙头企业如信义光能、福莱特等占据主要市场份额。2020年至2022年,受全球疫情影响,供应链一度紧张,但光伏玻璃价格波动后趋于稳定。2023年,随着新技术应用和产能释放,行业整体效率提高,超白玻璃渗透率进一步提升。

三、驱动因素与挑战

驱动因素包括:1. 政策支持:中国‘十四五’规划及碳中和目标推动光伏装机需求;2. 成本下降:生产工艺改进降低光伏玻璃制造成本;3. 全球能源转型:欧美等地区光伏市场扩张带动出口增长。

挑战包括:1. 原材料价格波动:纯碱、石英砂等原料成本影响利润;2. 产能过剩风险:部分企业盲目扩产可能导致供需失衡;3. 技术壁垒:高效镀膜和轻量化技术需持续研发投入。

四、市场竞争格局

中国光伏玻璃市场呈现寡头竞争格局,前五大企业市场份额超过70%。企业通过垂直整合、技术升级和海外布局强化竞争力。同时,中小企业面临环保压力和资金瓶颈,行业整合加速。

五、2024年市场预测

预计到2024年,全球光伏玻璃市场规模将达XX亿元,年复合增长率约X%。需求方面,随着双面组件和BIPV(建筑一体化光伏)应用普及,高性能光伏玻璃需求将持续增长。供应方面,产能将进一步向头部企业集中,技术创新如智能玻璃和柔性产品可能成为新增长点。价格方面,受原材料和能源成本影响,预计将保持小幅波动。

六、结论与建议

光伏玻璃行业前景广阔,但需关注产能过剩和技术迭代风险。建议企业加强研发投入,优化供应链;投资者可关注龙头企业和新兴技术领域;政策制定者应推动标准统一和绿色制造。未来,随着全球能源结构优化,光伏玻璃市场有望实现可持续发展。

本报告基于公开数据和行业调研,仅供参考,不构成投资建议。